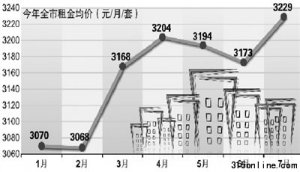

ĪĪĪĪ▒Šį┬13╚šŻ¼Į©įO(sh©©)Ńyąą▒▒Š®Ęųąąīó╩ū╠ūĘ┐┘J┐Ņ└¹┬╩╔Žš{(di©żo)ĄĮ╗∙£╩(zh©│n)└¹┬╩Ą─1.05▒ČŻ¼╔Ļšł┘J┐Ņ╚╦╚ń╣¹ŽŻ═¹▒M┐ņĘ┼┐ŅŻ¼Š═ąĶę¬ų„äė╔ŽĖĪ└¹┬╩ĄĮ╗∙£╩(zh©│n)└¹┬╩Ą─1.1▒ČĪŻį┌Ę┐ār╗“?q©▒)ó▀M(j©¼n)╚ļ╣š³cĢrŲ┌Ż¼┤╦┼eę²░l(f©Ī)Ę┐Ąž«a(ch©Żn)╩ął÷Ė▀Č╚ĻP(gu©Īn)ūóĪŻō■(j©┤)Įy(t©»ng)ėŗŻ¼─┐Ū░Ż¼ęčĮø(j©®ng)ėą14éĆ│Ū╩ąķ_╩╝╔Žš{(di©żo)╩ū╠ūĘ┐┘J┐Ņ└¹┬╩Ż¼░³└©ÅVų▌Īó╔Ņ█┌Īó╔Ž║ŻĪó╬õØhĪóķL┤║Īó¤oÕaĄ╚│Ū╩ąĪŻŻ©ĪČ─Žć°Č╝╩ął¾ĪĘ10į┬18╚šŻ®

ĪĪĪĪ╔Žš{(di©żo)╩ū┘J└¹┬╩Ż¼▒Ē├µ┐┤ŲüĒ╩Ūī”Ę┐Ąž«a(ch©Żn)▀M(j©¼n)ąąĪ░š{(di©żo)┐žĪ▒Ż¼ßśī”Ą─╩ŪĘ┐ārĖ▀Ų¾¼F(xi©żn)īŹŻ╗├¼Ņ^ī”£╩(zh©│n)Ą─║├Ž±╩Ū½@╚Ī▒®└¹Ą─Ę┐Ąž«a(ch©Żn)╔╠Ż╗ĮY(ji©”)╣¹║├Ž±╩Ūī”Ųš═©└Ž░┘ąšėą└¹ĪŻĄ½╩┬īŹ╔ŽŻ¼├µī”Ė▀Ų¾Ą─Ę┐ārŻ¼┘I▓╗ŲĄ─▀Ć╩Ū┘I▓╗ŲŻ¼║├▓╗╚▌ęūėą─▄┘IĄ├ŲĄ─Ę┐ūėŻ¼Ą½│²┴╦ę╗Ęų▓╗╔┘Ąž╠═Ę┐┐Ņ═ŌŻ¼▀Ćę¬ūīŃyąąį┘ōĖę╗▓┐Ęų╚źĪŻę╗éĆ▀Ćø]┘IĘ┐Ą─┼¾ėčŽ┬╬ń┐┤ĄĮą┬┬äŻ¼▒─┴╦╚²éĆūų│÷üĒŻ║Ī░┐ėĄ∙░ĪŻĪĪ▒

ĪĪĪĪ╠ßĖ▀└¹┬╩Ī░┐ėĄ∙Ī▒Ą─įŁę“į┌ė┌Ż║▀mė┌Ųš═©╩ą├±┘Å┘IĄ─╔╠ŲĘĘ┐ārĖ±Ė∙▒ŠŠ═ø]ėąĮĄŽ┬üĒŻ¼äe┐┤ę╗ŠĆ│Ū╩ą└’Ą─Ę┐ār╦Ų║§į┌┤¾Ę∙Ž┬ĮĄŻ¼Ą½╩┬īŹ╔Ž─Ūą®Ę┐ūė║═Ųš═©╩ą├±ø]ėąČÓ┤¾ĻP(gu©Īn)ŽĄĪŻÅ─╬ęéā╔Ē▀ģĄ─ŪķørüĒ┐┤Ż¼├ŃÅŖ(qi©óng)─▄┘ÅĘ┐Ą─╚╦Č╝į┌Ū░├µ┘I┴╦Ż¼Č°▀Ćø]ėą┘IĘ┐Ą─ŪĪŪĪėų╩ŪūŅ└¦ļyĄ─╚║¾wŻ¼ę▓╩Ū╩▄Ę┐ār╔ŽØqų«║”ūŅ╔ŅĄ─╚║¾wĪŻį┌▀@ĘNŪķørŽ┬Ż¼ė├╩ū┘J└¹┬╩╔Žš{(di©żo)Ą─ĘĮ╩Įš{(di©żo)┐žĘ┐ārŻ¼ą¦╣¹Ģ║Ūę▓╗šfŻ¼ęŌ┴xĮ^ī”▓╗┤¾Ż¼Ę┤Č°╝ė┤¾┴╦äéąĶ┘ÅĘ┐š▀Ą─ē║┴”ĪŻįćŽļŻ¼─▄ē“┘IĄ├ŲĖ▀ārĘ┐Ą─Ż¼ėąÄūéĆ╩ŪąĶę¬┘J┐ŅĄ─Ż┐

ĪĪĪĪ¼F(xi©żn)īŹĄ─ūĪĘ┐å¢Ņ}į┤ė┌Üv╩ĘŪĘ┘~Ż¼Č°Üv╩ĘŪĘ┘~▓╗æ¬(y©®ng)«ö(d©Īng)ė╔░┘ąš┬±å╬Ż¼ų┴╔┘▓╗─▄╣Ōūī░┘ąš┬±å╬ĪŻĄ½╩ŪŻ¼─┐Ū░Ą─š■▓▀Ż¼ģs╩Ū░č╦∙ėąžō(f©┤)ō·(d©Īn)Č╝Į╗į┌┴╦└Ž░┘ąšĄ─╝ń╔ŽĪŻūĪĘ┐▒ŻšŽÖC(j©®)ųŲć└(y©ón)ųž£■║¾Ż¼▒ŻšŽąįūĪĘ┐ć└(y©ón)ųž▓╗ūŃŻ¼ī¦(d©Żo)ų┬äéąįąĶŪ¾ŠėĖ▀▓╗Ž┬Ż¼Č°Ę┐ārėųØuØu├ōļx┴╦Ųš═©└Ž░┘ąšĄ─┘Å┘I─▄┴”ĪŻėąŠW(w©Żng)ėčŲ┌┤²Ż¼▀@┤╬╩ū┘J└¹┬╩Ą─╔Žš{(di©żo)Ģ■┤┘│╔Ę┐ārĄ─┤¾Ę∙Ž┬ĮĄŻ¼╔§ų┴ŽŻ═¹ŲõĪ░▒└▒PĪ▒ĪŻ▀@ĘNšJ(r©©n)ūRŅH×ķ╠ņšµŻ¼Ńyąą╩ŪĘ┐ār╔ŽØqĄ─╝╚Ą├└¹ęµš▀Ż¼Č°Ę┐ārĄ─ĘĆ(w©¦n)Č©╔ŽØqę▓╩ŪŲõ└¹ęµ╦∙į┌Ż¼═¹ŲõĪ░▒└▒PĪ▒Ż┐žMėą┤╦└ĒĪŻē║┐Õ±ś±äĄ─ūŅ║¾ę╗Ė∙ĄŠ▓▌Ż¼Į^ī”▓╗┐╔─▄╩Ū╩ū┘J└¹┬╩╔Žš{(di©żo)ĪŻ┴╬Ą┬äP